Il quoziente familiare "manda in pensione" il vecchio Isee. Il nuovo meccanismo servirà a calcolare il limite di reddito per accedere al Superbonus. Niente più calcolo individuale, ma un nuovo algoritmo che si ottiene dal rapporto tra la somma dei redditi del nucleo familiare e la somma dei coefficienti corrispondenti alla numerosità del nucleo familiare.

Come funziona

Per avere diritto all'incentivo del 90 percento per ristrutturare la villetta, si dovrà avere un reddito non superiore a 15 mila euro.

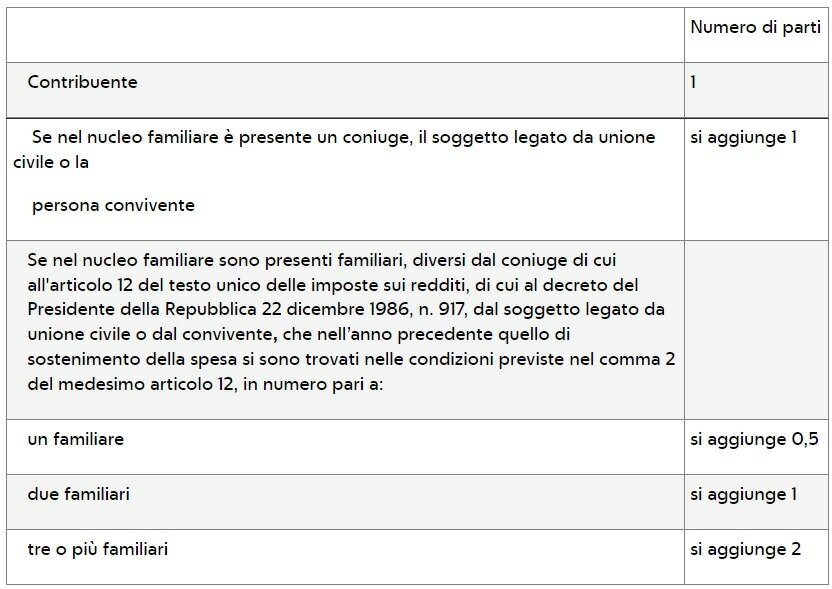

Una coppia potrà avere accesso al Superbonus se il loro introito massimo sarà 30 mila euro. Se i due hanno un figlio, si aggiungerà un 0,5, così la somma delle tre parti sarà 2,5. Questo significa che il reddito massimo per ottenere lo sgravio sarà di 37.500 euro (37.500 euro diviso 2,5 è uguale a 15 mila euro). Con due figli invece la somma diventerà 3 e il limite salirà a 45mila euro (15 mila + 15 mila +15 mila). Dai tre figli in su le parti che si aggiungono sono sempre 2, e quindi la somma fa 4.

Nella norma si legge che «i redditi posseduti dal contribuente, dal coniuge del contribuente, dal soggetto legato da unione civile o convivente se presente nel suo nucleo familiare, e dai familiari, diversi dal coniuge, di cui all'articolo 12 del testo unico delle imposte sui redditi, di cui al decreto del presidente della Repubblica 22 dicembre 1986, n. 917, dal soggetto legato da unione civile o dal convivente, presenti nel suo nucleo familiare, che nell’anno precedente quello di sostenimento della spesa si sono trovati nelle condizioni previste nel comma 2 del medesimo articolo 12».