Ultima chiamata per accendere un mutuo a tasso fisso a prezzi “popolari”. Stando al bollettino mensile pubblicato a marzo dall’Abi e dedicato alla dinamica dei prestiti bancari, il tasso medio sulle nuove operazioni per l’acquisto di abitazioni è in risalita ed è passato dall’1,27% di gennaio all’1,30% di febbraio. E il rialzo dei tassi sui mercati obbligazionari, unito alle aspettative sulla ripresa dell’inflazione che ormai dominano tutti i report previsionali, lascia intravedere nuovi incrementi all’orizzonte. Risultato? Dopo l’estate potrebbe consumarsi una fuga dal tasso fisso, che durante la pandemia è risultato più attrattivo di quello variabile innanzitutto per via del clima d’incertezza economica che si è venuto a creare per effetto del coronavirus: il gap tra i due indici, che fanno riferimento rispettivamente a Eurirs e Euribor, negli ultimi mesi si è praticamente dissolto, ma per gli analisti a questo punto non è escluso un cambio di vento.

COMPARARE LE OFFERTE

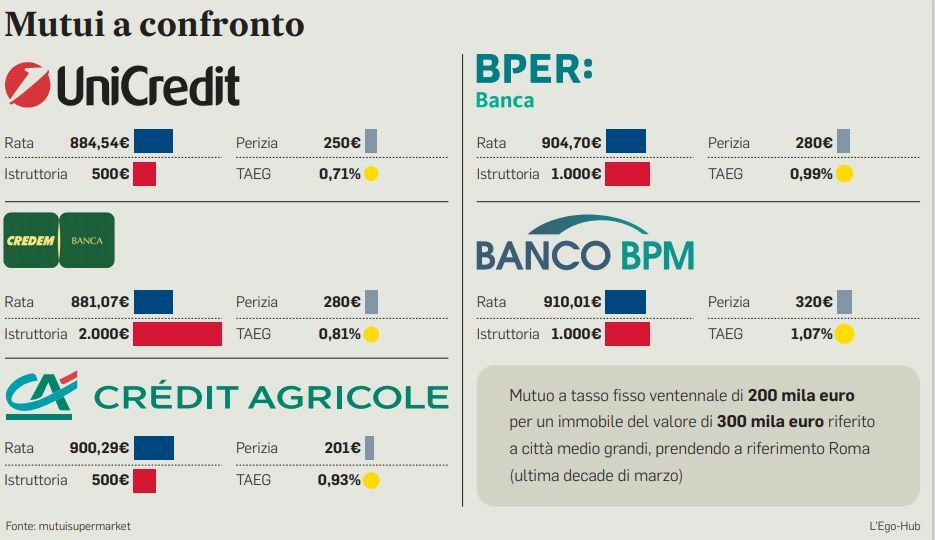

Guido Bertolino, responsabile business development di MutuiSupermarket, offre una bussola per chi ha la necessità di comparare le offerte delle varie banche: «Il prossimo quadrimestre sarà probabilmente l’ultimo per poter accendere un mutuo a tasso fisso a prezzi molto vicini al minimo storico». Nell’ultimo trimestre del 2020 per acquistare un immobile del valore di 220 mila euro con un mutuo di 140 mila euro a 20 anni a tasso variabile, lo spread medio di mercato si posizionava allo 0,8%, in linea con i trimestri precedenti, mentre per un omologo mutuo a tasso fisso lo spread medio (di base) si attestava allo 0,4%. Poi nel primo trimestre 2021 abbiamo assistito a un considerevole incremento degli indici Irs, gli indici solitamente utilizzati dalle banche per la determinazione della propria offerta di mutuo a tasso fisso. «Per assorbire il colpo gli istituti di credito hanno ridotto la propria marginalità sui mutui e così gli interessi non sono aumentati com’era ragionevole attendersi. L’incremento da inizio gennaio per l’Irs a 20 anni è stato di circa 40 punti base: incide l’attesa di un aumento dell’inflazione con l’avvio degli investimenti finanziati dal Next Generation Eu», continua l’esperto di MutuiSupermarket. Risultato? Con buona probabilità non si registreranno ulteriori incrementi significativi nemmeno nei mesi di aprile e maggio, però vedremo dei tassi un po’ più alti in estate o autunno. «La resistenza delle banche all’incremento dei tassi fissi è legata agli approvvigionamenti di liquidità dei mesi scorsi a costi più contenuti e all’andamento della domanda di nuovi mutui che a causa del perdurare della pandemia non sta registrando una crescita importante», conclude Bertolino. IL FRENO TIRATO

I PIANI DI RIMBORSO

Negli ultimi 5 anni l’incidenza dei mutui all’interno del portafoglio delle famiglie è costantemente diminuito, passando dal 22,8% del 2016 al 21% del 2020.

LA STRATEGIA MIGLIORE

La dinamica del mercato dei mutui è fortemente condizionata dal clima di fiducia dei consumatori, che in genere tendono ad assumere decisioni importanti come l’acquisto di un’abitazione solo nel momento in cui ritengono di non intaccare la sostenibilità finanziaria della famiglia e di riuscire a ripagare regolarmente le rate del finanziamento. «Alla luce di questo - continua Percocco - pur a fronte di un prevedibile rialzo dei tassi, di cui già si rilevano i primi segnali, un peso rilevante sulla dinamica del comparto sarà giocata dal recupero del quadro economico complessivo rispetto ai potenziali rischi di peggioramento della dinamica occupazionale e dei redditi». Sulla base di un’analisi previsionale di Crif e Sda Bocconi, in assenza di ulteriori shock legati a eventuali nuove ondate del contagio o a un’altra inchiodata del piano vaccini, per il 2021 ci si aspetta un progressivo recupero delle richieste di mutui con una variazione positiva compresa tra l’11% e il 26% rispetto al 2020.