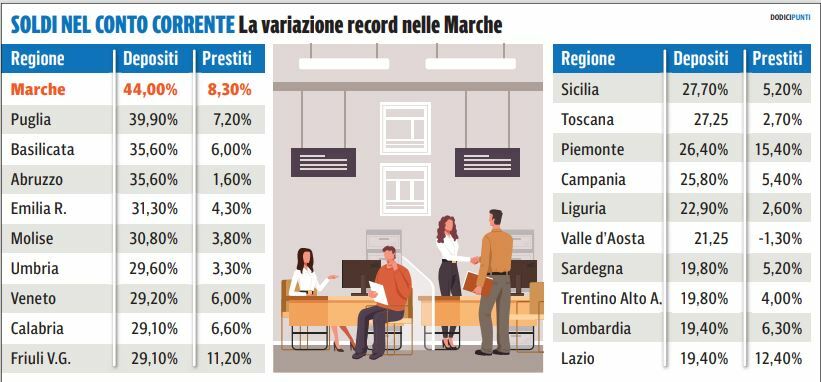

ANCONA - In tempi di pandemia, le imprese delle Marche hanno incrementato i propri depositi bancari: +44% nel periodo settembre 2019-settembre 2020, la più alta percentuale di crescita registrata in Italia e più del doppio della crescita della Lombardia (la media italiana del periodo è stata del 25%).

Il trend va avanti già da qualche anno e questa presenza record di liquidità in tempi di crisi va presa come un segnale di sostanziale solidità dell’economia regionale e certifica una ritrovata intesa tra gli imprenditori marchigiani e il sistema del credito.

L’evidente frattura

Esiste ancora un’evidente frattura tra la crescita a due cifre dei depositi e quella dei crediti concessi alle imprese nel periodo preso in esame (+8,3%, con le Marche al terzo posto tra le regioni italiane), anche se i quantitativi di denaro messi a disposizione dalle banche sono in continuo aumentato dal 2008.

Più famiglie che imprese

Per una migliore valutazione del fenomeno, però, va guardato il valore assoluto dei numeri, a cominciare dall’ammontare complessivo dei depositi che nelle Marche, a differenza ad esempio della Lombardia, è saldamente garantito dalle famiglie, che hanno affidato alle banche 28,4 miliardi, l’80% del totale (in obbligazioni e titoli di stato, non solo nei conti correnti, ndr.); le imprese pesano per 7,3 miliardi, per lo più depositati nei conti correnti, visto che i titoli che costituivano l’8% delle attività hanno registrato una riduzione molto marcata (-36,1%), dovuta alla netta caduta del valore delle azioni detenute.

La premessa e il dato di fatto

Una premessa che si accompagna a un dato di fatto: meno elevata è l’entità del deposito e più importante è la variazione percentuale anche di importi non elevati. Insomma, la corsa delle imprese della nostra regione a depositare soldi in banca non può essere paragonata a quella della Lombardia (dove le imprese pesano per quasi il 50% del totale dei depositi) e nemmeno a quella della Puglia, al secondo posto dietro le Marche.

Così si comportano le famiglie

Un comportamento identico a quello delle famiglie: la crescita dei depositi è la conseguenza della riduzione delle spese durante l’emergenza sanitaria, che è stata più accentuata di quella dei redditi. Per le imprese, inoltre, è favorito da condizioni di accesso al credito migliori che in passato. Le quattro crisi che hanno preceduto la pandemia sono state spietate con le imprese che avevano i fondamentali finanziari in disordine e i profili peggiori. C’è stata una consistente riduzione delle imprese attive (1.700 in meno e -1,1% a giugno scorso sullo stesso mese del 2019 per il Registro delle Imprese, ndr.), in particolare quelle di più piccola dimensione e anche un indebolimento del numero delle grandi imprese. Una scrematura, certificata anche dalla Fondazione Merloni, che ha lasciato sul campo solo le imprese più robuste, quelle che oggi devono fare i conti con l’evoluzione della pandemia che ne condiziona le prospettive di breve termine.

Liquidità parcheggiata

Da un sondaggio condotto da Bankitalia in autunno, il 40% delle imprese avrà sostenuto nel 2020 una spesa in investimenti inferiore a quella programmata a fine 2019 e solo una su 10 avrà investito di più, mentre i piani per il 2021 prefigurano una sostanziale invarianza rispetto ai modesti livelli effettuati nel 2020. E questo è un tema che prende di petto proprio il sistema del credito: la sfida si regge sulla capacità innovativa e deve portare banche a imprese a riflettere se ha ancora senso continuare a investire il minimo indispensabile per difendersi o piuttosto farlo con decisione per cambiare passo.