Il battito d’ali di una farfalla a Francoforte cambierà i destini di un acquirente di prima casa a Velletri.

Se la farfalla di Francoforte svolazza alla Bce, di certo il suo battito d’ali riguarda i tassi e produrrà i suoi effetti sui mutui immobiliari in tutta Italia. In realtà qualcosa è già accaduto, e non di poco conto. Il rialzo medio dei tassi sui mutui nell’eurozona è stato, secondo quanto rivelato dalla Bce, dell’1,47% a marzo, ovvero l’aumento più forte su base mensile dal 2011. E la pressione insistita ha fatto sì che in Italia la curva toccasse il 2,01%, in crescita netta rispetto a febbraio quando si era fermata all’1,85%, soglia già più alta dall’agosto 2019.

FUORI DEL PANIERE

Sono gli ultimi numeri che a maggio ha fornito Bankitalia. Dunque, la soglia psicologica del 2% è stata sfondata. Anche se il costo dei mutui non entra nel paniere Istat per le famiglie che vogliono comprare casa, il dato conta parecchio: la rata dei finanziamenti a tasso fisso ha più che raddoppiato il tasso di inflazione, poiché se alla fine di aprile 2021 la rata di un mutuo a 20 anni da 136mila euro (dato medio nazionale per il 2021 rilevato da Agenzia delle Entrate e Abi) costava 634 euro, a fine aprile 2022 si è attestato a 717 con un incremento di oltre il 13% (a fronte di un’inflazione che veleggia tra il 6 e il 7%). Con un mutuo a 30 anni si è passati da 453 a 541 euro, con un balzo addirittura del 19%. Un’escalation dovuta tutta all’aumento dell’Eurirs, il parametro che serve a determinare il costo dei mutui fissi. Nei primi giorni di maggio l’Eurirs è salito ancora di due decimi (il ventennale è arrivato al 2%) per poi riassestarsi sulle posizioni di inizio mese. Sui mutui variabili invece finora non ci sono state tensioni, i tassi sono in lieve aumento nell’ordine di 10-20 centesimi di punto a causa della lieve risalita dell’Euribor a tre mesi, che comunque resta ancora sottozero (tra -0,35 e -0,40%) mentre il parametro a un mese, meno usato, è rimasto fermo a -0,55.

EURIBOR E IRS

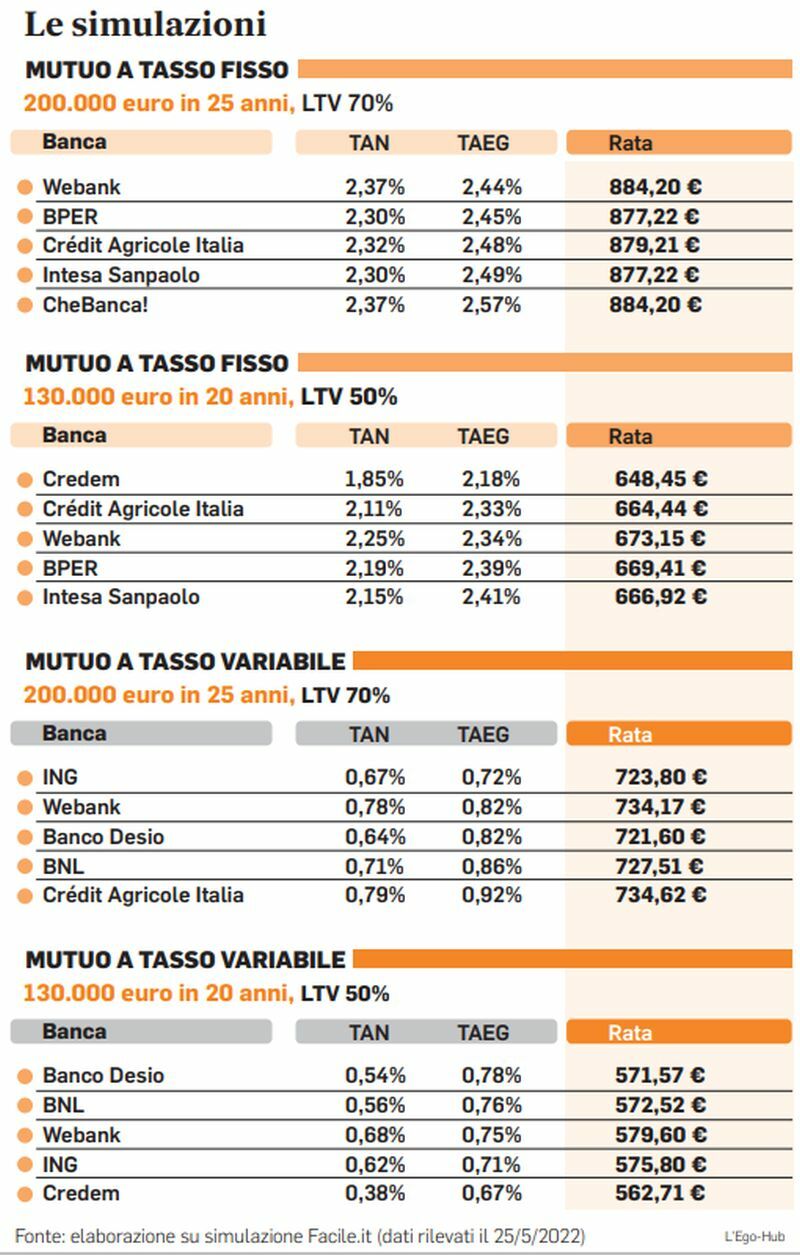

Dopo mesi di progressiva preferenza per il tasso fisso, nell’erogazione dei mutui immobiliari – la scorsa estate il rapporto era arrivato al 90% – oggi la tendenza si è invertita. Ma per molti è solo un problema di tempo. Entro l’anno, secondo le dichiarazioni di Christine Lagarde, presidente della Bce, addirittura entro settembre, dovrebbe finire l’anomalia dei tassi di interesse negativi, cui si aggancia direttamente l’Euribor (che condiziona il tasso variabile dei mutui). Secondo l’agenzia di rating Fitsch entro la fine del 2022 si prospettano ben «due rialzi dei tassi da 25 punti base ciascuno sia per il tasso sui depositi (ora a -0,5%) che per quello principale (ora a zero)». Ma vediamo la situazione che si presenta oggi. L’Eurirs (25 anni) è passato da 0,57 (4 gennaio) a 1,66 (24 maggio), mentre il tasso fisso al cliente (miglior Taeg) è salito da 1,23% (gennaio) a 2,39% (maggio).

TRA BUND E BCE

Per i tassi fissi, guidati dall’Irs, bisogna guardare all’andamento del Bund tedesco, mentre per quelli variabili, guidati dall’Euribor, sarà determinante la politica monetaria della Bce e l’eventuale decisione di aumentare il costo del denaro. «In generale – dicono gli esperti di Facile.it e Mutui.it – ci aspettiamo un incremento degli indici, ma la portata di questo sarà legata a una serie di variabili di grande incertezza quali, ad esempio, il conflitto in Ucraina, il costo delle materie prime, il peso dell’inflazione, l’andamento dell’economia e, come detto, le decisioni della Banca Centrale Europea». L’analisi è stata elaborata dall’Osservatorio Facile.it-Mutui.it che rileva come «la grande competizione fra gli istituti di credito sta, in questo momento, mantenendo praticamente invariati i costi della migliore offerta disponibile per il cliente che deve sottoscrivere il finanziamento». Tra aprile 2022 e aprile 2021 è emerso come, tra le principali evidenze, vi siano un cambio dell’identikit del richiedente medio – fenomeno dovuto sostanzialmente all’aumento della quota di under 36 che ha avviato le pratiche per ottenere un mutuo – e l’aumento del peso percentuale delle richieste di finanziamento per l’acquisto della prima casa sul totale delle domande presentate; ancora una volta, il fattore determinante per questo è l’incremento del numero di giovani richiedenti. Difficile fare previsioni sul fronte del mercato immobiliare, il primo a essere impattato dai movimenti degli indici legati ai mutui. Se da un lato l’aumento dei tassi potrebbe incidere negativamente sulla richiesta di case – cosa che, alla lunga, potrebbe tradursi in un calo dei prezzi – dall’altro lato va evidenziato che in momenti di instabilità come quello attuale il mattone diventa per tanti un bene rifugio, e questo potrebbe avere un effetto opposto sui prezzi. Il mercato immobiliare era ripartito un po’ ovunque. Secondo i dati Istat nel terzo trimestre 2021 le convenzioni notarili di compravendita e le altre convenzioni relative ad atti traslativi a titolo oneroso per unità immobiliari erano cresciute del 2,7% rispetto al trimestre precedente e del 19,5% su base annua. Il settore abitativo segnava variazioni congiunturali positive in tutte le aree geografiche del Paese (Centro +4,5%, Nordest +2,8%, Isole +2,5%, Nordovest +2,2%, Sud +1,4%), mentre il comparto economico era in crescita nel Nordovest (+5,0%), al Centro (+2,2%) e nelle Isole (+2,0%), restava sostanzialmente stabile nel Nordest (+0,1%) e in calo al Sud (-1%).