Conviene o non conviene? La domanda è quasi sempre quella, di fronte alla possibilità di riscattare gli anni di università ai fini della pensione.

La curiosità è diventata più acuta dal 2019, da quando cioè si è aggiunta l’opzione del riscatto agevolato, con un costo molto più contenuto perché calcolato su una retribuzione minima, invece che su quella effettiva del lavoratore: sono 5.360 euro l’anno (valore per il 2022 che dovrà essere rivalutato). Il risparmio rispetto all’importo dovuto per il riscatto ordinario può arrivare al 70 per cento e per di più resta il forte vantaggio legato alla piena deducibilità fiscale, oltre che alla possibilità di pagamento rateale. Allora, quali elementi bisogna valutare al momento della scelta, se si dispone della somma necessaria per questa forma di investimento sul futuro? Intanto va ricordato che anche nel caso della formula agevolata l’importo corrisposto sarà utile non solo per il diritto alla pensione ma anche per incrementare il cosiddetto montante contributivo e quindi l’entità dell’assegno futuro: si tratterà però di un incremento modesto, proprio perché calcolato su una somma di partenza bassa. Se l’obiettivo è avvicinare il più possibile il traguardo della pensione, allora in generale il riscatto “scontato” si rivelerà vantaggioso soprattutto per chi ha iniziato a lavorare relativamente presto.

LA PLATEA

Cerchiamo di capire perché attraverso alcuni esempi, dopo aver ricordato che l’opzione per il riscatto agevolato deve riguardare periodi che si collocano nell’arco temporale del sistema contributivo, ovvero dal primo gennaio 1996 in poi.

IL PRIMO ESEMPIO

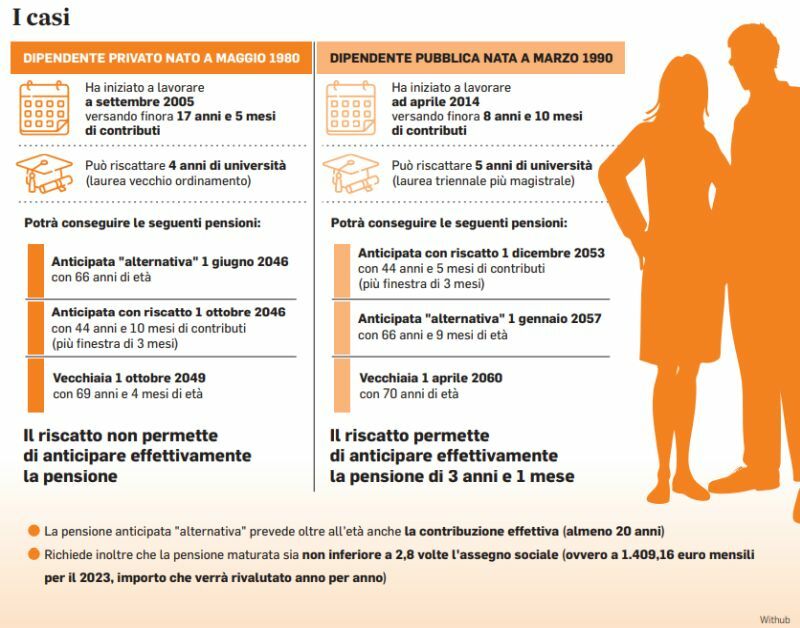

Definita la platea si possono vedere i casi concreti, basati sul presupposto che le attuali norme previdenziali continuino ad applicarsi indefinitamente senza modifiche e con gli aggiornamenti dei requisiti in base alla variazione della speranza di vita. Partiamo da un dipendente privato nato nel maggio 1980, che ha iniziato a lavorare nel settembre del 2005 versando da allora ininterrottamente contributi per un totale di 17 anni e 5 mesi. Potrebbe riscattare quattro anni di università frequentata tra il 1999 e il 2003 e accorciare in questo modo i tempi della pensione. Incrementando la contribuzione arriverebbe alla pensione anticipata il primo ottobre 2046, con 44 anni e 10 mesi di versamenti, quindi prima della vecchiaia che scatta per lui nell’ottobre 2049 (con 69 anni e 4 mesi di età). Ma avrebbe in realtà una possibilità di uscita ancora precedente, senza bisogno di riscatto: la pensione anticipata “alternativa” che spetta solo a chi ha iniziato a lavorare dal ‘96 in poi. Bastano 20 anni di contribuzione effettiva e un requisito di età che per il nostro lavoratore scatterebbe a 66 anni, quindi nel giugno 2046. Attenzione però: per ottenere questo assegno occorre che l’importo risulti superiore a 2,8 volte quello dell’assegno sociale (ovvero superiore a 1.409 euro mensili a valori 2023, che però dovranno essere aggiornati). Per cui in caso di trattamento prevedibilmente più basso la soluzione precedente tornerebbe in gioco.

COSÌ NEL PUBBLICO

Invece una dipendente pubblica nata nel marzo 1990, con 8 anni e 10 mesi di contributi versati a partire da aprile 2014, potrebbe trarre un vantaggio effettivo dal riscatto dei suoi cinque anni di università. Perché la pensione anticipata “classica” (il requisito per le donne è più breve di un anno) decorrerebbe per lei da dicembre 2053 con 44 anni e 5 mesi di contributi, dunque poco più di tre anni prima del canale che richiede un livello minimo dell’assegno. E oltre 6 anni prima della pensione di vecchiaia, che la lavoratrice potrebbe conseguire solo al settantesimo compleanno. Naturalmente eventuali novità legislative cambierebbero il quadro. Ad esempio la riduzione a 41 anni del requisito per lasciare il lavoro a prescindere dall’età (è una delle proposte in campo) renderebbe più facilmente raggiungibile la pensione anticipata attraverso il riscatto, soprattutto se i 41 non fossero poi da incrementare in base alla speranza di vita. Intanto il 2022 che si è concluso da poco fa registrare una riduzione delle domande di riscatto, agevolate e non: complessivamente - in base ai dati che arrivano dall'Inps - scendono a circa 35 mila dalle oltre 60 mila dell’anno precedente.