In pensione fino a cinque anni prima. Ma quanto conviene? Con la fine di Quota 100 alle porte, uno dei meccanismi che sarà possibile utilizzare per lasciare prima il lavoro è il contratto di espansione. Uno strumento appena “allargato” dal governo, attraverso il decreto sostegni-bis, alle imprese dai 100 dipendenti in su e che accompagna il lavoratore alla pensione grazie a un assegno mensile che simula quello della pensione fino al raggiungimento dei requisiti di vecchiaia o di anzianità. Ma attenzione, l’uscita anticipata si farà sentire sull’importo della futura pensione. A fare i conteggi è stata la società di consulenza Progetica.

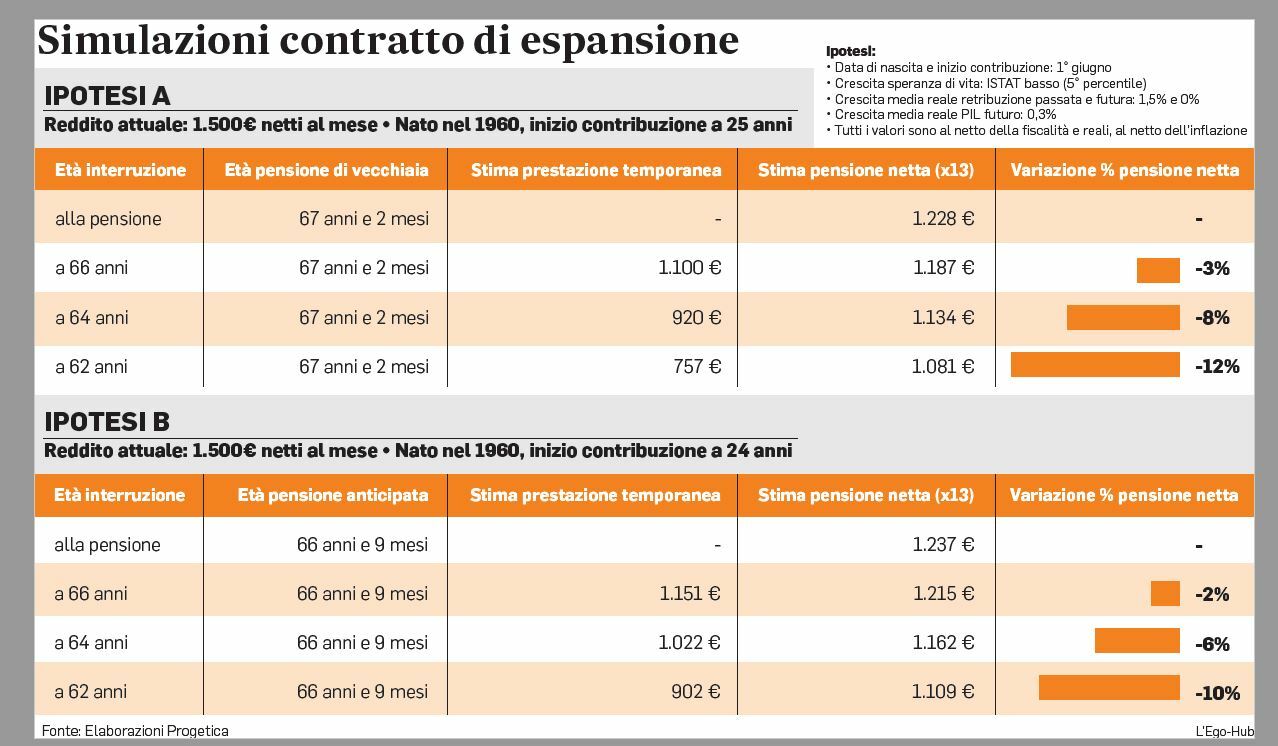

Secondo le simulazioni, un lavoratore che oggi percepisce uno stipendio netto mensile di 1.500 euro, in assenza di contratto di espansione, potrebbe andare in pensione a 67 anni e 2 mesi (stimando un incremento dell’attesa di vita di un mese nel 2025 e nel 2027) con 1.228 euro netti al mese. Chi anticipasse di cinque anni l’uscita grazie al nuovo strumento, avrebbe un calo permanente del 12 per cento circa, passando a 1.081 euro di pensione netta mensile a regime. La riduzione percentuale dell’assegno, oscillerebbe a seconda dei casi tra il 3 per cento e il 12 per cento. Questa simulazione riguarda tuttavia i lavoratori che potrebbero lasciare il lavoro in anticipo con uno scivolo che li porterebbe direttamente alla pensione di vecchiaia. L’uscita, cioè, che tiene conto del requisito anagrafico. Cosa avviene invece a chi utilizza lo scivolo potendo però anticipare il pensionamento rispetto all’altro requisito, quello degli anni di contribuzione? Come evidenziato sempre dalle simulazioni di Progetica, le cose sono leggermente diverse. Innanzitutto va considerato che, in questo caso, il datore di lavoro continua a versare contributi, pari a quelli della Naspi, l’assegno di disoccupazione, che fanno aumentare il montante contributivo che vale per il calcolo della pensione. Un lavoratore, come quello della precedente simulazione, che ha un reddito attuale di 1.500 euro netti mensili, senza contratto di espansione andrebbe in pensione a 66 anni e 9 mesi, con una pensione leggermente superiore, pari a 1.237 euro (andrebbe in pensione più giovane, ma avendo lavorato un anno in più). Il versamento di contributi da parte del datore di lavoro naturalmente migliorerebbe sia la pensione netta definitiva, sia la prestazione temporanea. Il calo dell’assegno pensionistico a regime sarebbe tra il 2% ed il 10% a seconda degli anni di anticipo. Tutte le simulazioni effettuate da Progetica e i relativi casi, sono pubblicati nella tabella in pagina. Come detto il contratto di espansione, appena esteso dal governo è nato nel 2019, come ulteriore strumento per consentire ad un’azienda di svecchiare il proprio personale, accompagnando alla pensione i lavoratori più anziani. In precedenza le imprese potevano ricorrere solo alla cosiddetta “isopensione”, introdotta nel 2012 con le riforme dell’allora ministro del Lavoro Elsa Fornero.

GLI STRUMENTI

I due strumenti sono simili nell’impostazione, ma presentano anche alcune differenze. Con l’isopensione, che può essere usata in tutte le imprese con più di 15 dipendenti, l’uscita dei lavoratori avviene a seguito di un accordo con i sindacati: potenzialmente coinvolti coloro a cui manca fino a 7 anni (dal 2018, inizialmente erano 4) ai requisiti di pensionamento, sia per vecchiaia che per anzianità. Queste persone ricevono, interamente a carico dell’azienda, un assegno di importo analogo a quello del trattamento previdenziale. Si tratta dunque di un impegno oneroso per il datore di lavoro, il che spiega perché questa opzione sia stata usata soprattutto in grandi realtà aziendali. Per di più è dovuto al lavoratore anche il versamento dei contributi previdenziali, in modo che al pensionamento definitivo l’assegno non risulti ridotto per gli anni di anticipo. Nel contratto di espansione invece - come abbiamo visto - l’azienda deve pagare i contributi solo nel caso in cui il “traguardo” del lavoratore sia la pensione anticipata; se invece la scadenza più ravvicinata è quella della vecchiaia, allora questo onere non è dovuto, con conseguente riduzione dell’importo finale di cui fruirà il pensionando. Ma la maggiore convenienza per l’impresa, rispetto all’isopensione, deriva anche dal fatto che dall’assegno destinato al dipendente viene sottratto l’importo della Naspi, il trattamento di disoccupazione a cui avrebbe teoricamente diritto uscendo dall’azienda senza questo “paracadute”. Inoltre se l’obiettivo è la pensione anticipata e per questo vengono versati anche i contributi, si scalano quelli figurativi che scatterebbero sempre con la Naspi. E qualora sia stato sottoscritto un accordo che preveda un piano di riorganizzazione e in particolare l’assunzione di un lavoratore ogni tre in uscita, allora la riduzione dei versamenti contributivi è prolungata per ulteriori dodici mesi. Queste differenze in molti casi potranno rendere preferibile il ricorso allo strumento di scivolo più recente, anche se l’orizzonte massimo di anticipo è più corto, cinque anni contro i sette dell’isopensione. Va anche ricordato che quest’ultima è una misura di carattere strutturale, mentre il contratto di espansione è applicato in via sperimentale ed è al momento previsto fino al 2021. In entrambe le situazioni la garanzia della prestazione a favore del lavoratore è rafforzata con l’obbligo per il datore di lavoro di presentare una fideiussione bancaria insieme alla domanda all’Inps.

LA SCELTA

Ma la scelta del lavoratore se aderire al contratto di espansione dipende solo dall’entità o dalla decurtazione del futuro assegno pensionistico? «In realtà no», è la risposta di Andrea Carbone, economista e partner di Progetica. «Per tutti i lavoratori interessati, al di là degli aspetti tecnici e normativi necessari per realizzare il contratto di espansione», aggiunge, «si riproporrebbe la classica scelta tra tempo e denaro: meglio andare in pensione prima, con un assegno un po’ più basso, o più tardi, ma con una pensione più elevata? Ad ogni lavoratore la propria risposta: oggettiva per quanto riguarda il valore dell’assegno, soggettiva per quanto riguarda i progetti di vita, le condizioni di salute, la situazione familiare ed i propri desideri». Fatto è che, con la scadenza di Quota 100 alle porte, il dibattito su una certa flessibilità di uscita dal mondo del lavoro, è destinato a riprendere. Il governo ha in piedi un tavolo con i sindacati per discutere del tema, ma che da tempo sta segnando il passo. Le ipotesi sul tavolo restano più o meno sempre le stesse: Quota 41, intesa come uscita con 41 anni di contribuzione a prescindere dall’età anagrafica; o Quota 102, ossia una rivisitazione al rialzo dell’attuale Quota 100. L’ultimo a intervenire è stato il presidente dell’Inps Pasquale Tridico.

© RIPRODUZIONE RISERVATA