Taglio del cuneo e nuova Irpef. Chi ci guadagna e chi ci perde nel 2024? La presidente dell’Ufficio parlamentare di bilancio (Upb), Lilia Cavallari ha presentato il rapporto sui riflessi della legge di bilancio 2024-2026.

Una memoria presentato alle commissioni Bilancio del Senato della Repubblica e della Camera dei Deputati che fa il punto sui riflessi della maovra sulle tasche dei contribuenti. Categoria per categoria.

Taglio del cuneo

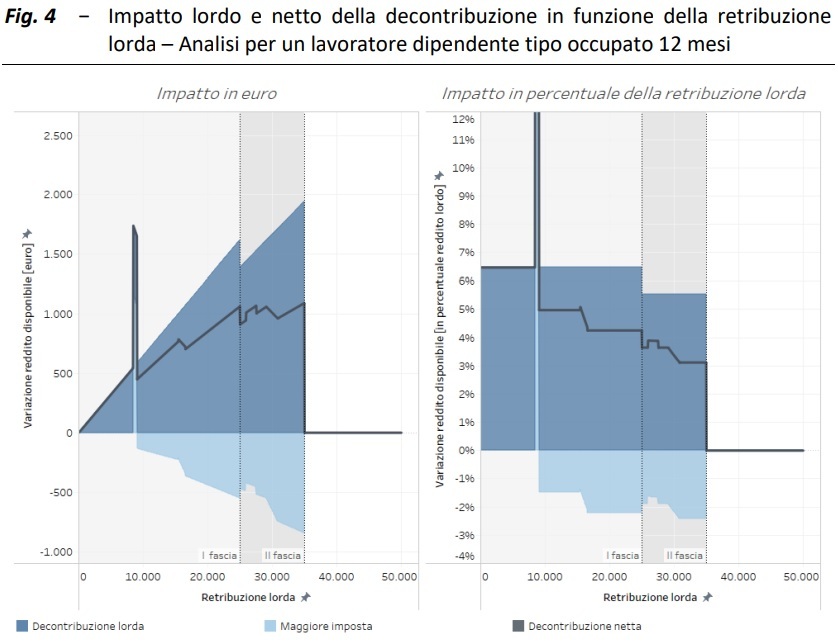

La conferma della decontribuzione impegna circa la metà delle risorse utilizzate dalla manovra. Questa misura, introdotta nel gennaio 2022 come intervento temporaneo per mitigare gli effetti della crisi inflazionistica sui salari e poi confermata e rafforzata più volte fino a giungere alla sua forma attuale, garantisce un importante supporto ai redditi da lavoro bassi e medi, incrementando la capacità redistributiva del complesso del prelievo contributivo e fiscale. Nella figura 4 (sotto riportata, ndr) si evidenzia l’impatto dello schema di decontribuzione su un lavoratore dipendente tipo (occupato per 12 mesi senza carichi familiari) considerando gli effetti di retroazione dell’imposta in funzione della retribuzione lorda.

Nel pannello di sinistra è riportata la variazione del reddito disponibile in termini assoluti, in quello di destra in termini di incidenza sulla retribuzione lorda. L’area in blu scuro rappresenta la variazione 8 dei contributi a carico del lavoratore e quella in blu chiaro il corrispondente incremento di imposta calcolata sulla base del regime non riformato dallo schema di decreto legislativo. Con la linea in grigio si rappresenta l’effetto netto delle due componenti. L’esclusione dell’applicazione dello sconto alla tredicesima comporta un’incidenza effettiva inferiore a quella nominale e pari, rispettivamente, a 6,5 e a 5,5 punti nelle due fasce di decontribuzione. La riduzione dei contributi in termini assoluti, che aumenta in proporzione alla retribuzione lorda, raggiunge un massimo di circa 1.600 euro in corrispondenza del limite superiore della prima fascia (20.000 euro) e di poco più di 1.900 euro in corrispondenza di quello della seconda fascia (35.000 euro).

Buona parte della portata redistributiva della decontribuzione è tuttavia dovuta alla sua modalità applicativa per fasce, che fa cessare ogni beneficio oltre la soglia di retribuzione lorda di 35.000 euro, con una perdita di circa 1.100 euro superando di un solo euro tale soglia. Questo fenomeno assume rilevanza sostanziale qualora la decontribuzione dovesse essere trasformata da intervento temporaneo a permanente: da un lato, vi sarebbe un forte disincentivo al lavoro e, dall’altro, si renderebbe più complesso il raggiungimento degli accordi di rinnovo contrattuale, questione che assume particolare importanza in una fase di elevata inflazione. Dato l’onere rilevante della misura e dati i suoi problemi strutturali, in futuro sarà opportuno riflettere sulla necessità della sua riproposizione, anche alla luce della 9 dinamica dei rinnovi contrattuali e, più in generale, del problema del sostegno dei lavoratori a rischio di povertà.

Nuova Irpef

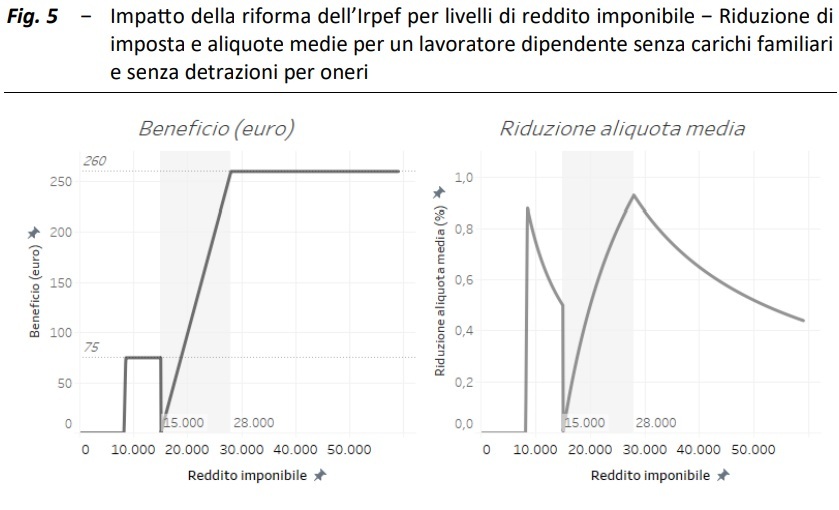

Sul versante dell’Irpef - recita la memoria - si compie un primo passo nella direzione dell’applicazione della legge delega, con la riduzione da quattro a tre del numero di aliquote e di scaglioni e una riduzione delle spese fiscali. L’intervento è più limitato rispetto alla decontribuzione assorbendo in valore assoluto meno della metà delle risorse (circa 4,3 miliardi). È inoltre finanziato per un solo anno, di fatto, risultando temporaneo come la decontribuzione. La figura 5 (sotto riportata) evidenzia gli effetti sul reddito disponibile della rimodulazione delle aliquote e della detrazione per lavoro dipendente, in funzione del reddito imponibile su un lavoratore dipendente tipo, privo di carichi familiari.

L’imposta si riduce di 75 euro annui per i redditi da lavoro dipendente tra 8.000 e 15.000 euro per effetto dell’incremento della detrazione da lavoro dipendente; tra 15.000 e 28.000 euro il beneficio da nullo cresce fino a 260 euro, importo riconosciuto a tutti i contribuenti con reddito superiore a tale soglia.

Le categorie

Con il modello di microsimulazione UPB è stato possibile ricostruire, su un campione rappresentativo della popolazione italiana, un’analisi dell’impatto dei due interventi per ottenere un’idea concreta della loro diversa natura distributiva. Le analisi evidenziano che l’intervento sull’Irpef risulta sostanzialmente neutrale dal punto di vista della redistribuzione. Includendo anche la decontribuzione l’impatto diventa complessivamente progressivo. Con la proroga di questa misura si è di fatto andati nella direzione opposta a quella esplicitata dalla delega, confermando per il 2024 un sistema di prelievo affetto da un serio problema di aliquote marginali.

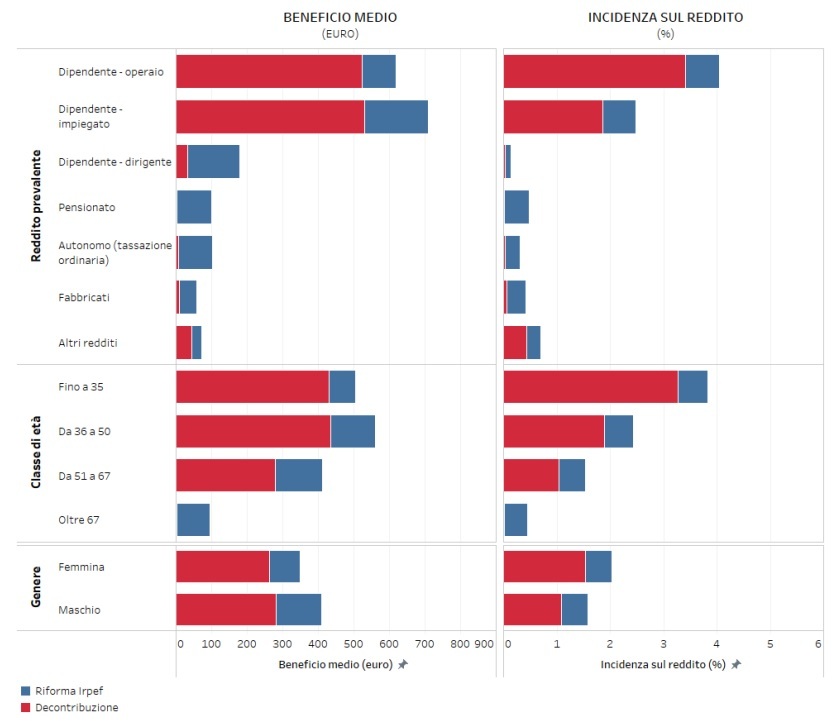

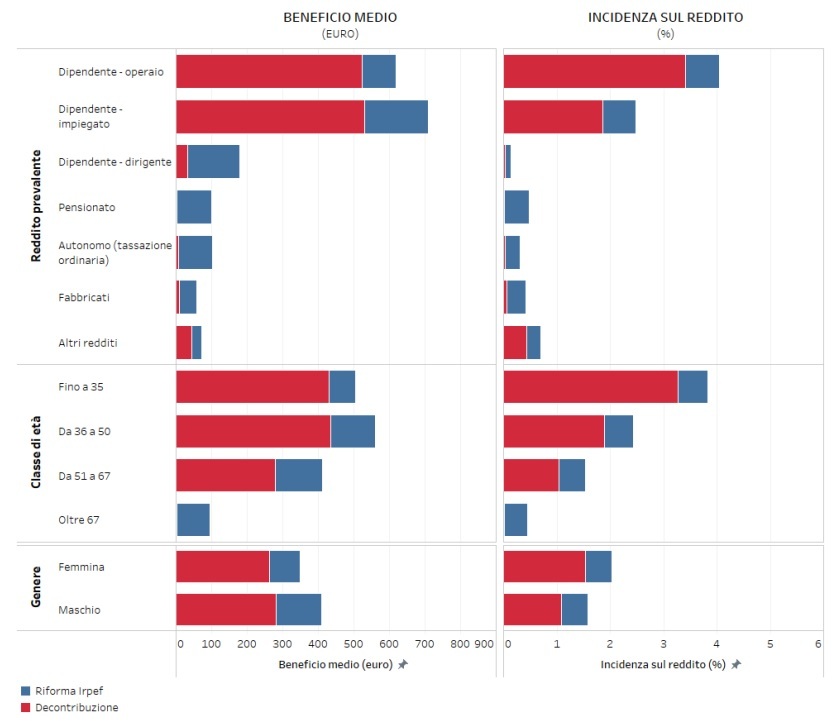

Complessivamente l’effetto più consistente si ha sugli operai, con un vantaggio medio della categoria del 3,4 per cento dell’imponibile, seguiti dagli impiegati con un più contenuto 1,9 per cento, anche perché non tutti sono beneficiati dalla misura (fig. 6 qui sotto).

Per la decontribuzione l’incidenza del beneficio sul reddito è maggiore per i soggetti con redditi più bassi a cui corrispondono benefici omogenei in valore assoluto. L’intervento sull’Irpef invece ha caratteristiche speculari, con un effetto meno progressivo: l’incremento percentuale dei redditi è omogeneo, mentre l’incremento assoluto premia gli impiegati. Le altre categorie, non interessate dalla decontribuzione se non marginalmente nel caso di soggetti con più tipologie di reddito, beneficiano sostanzialmente della riduzione dell’Irpef.

Per i pensionati l’incidenza del beneficio e, in misura relativamente maggiore, il beneficio assoluto risultano inferiori a quelli di operai e impiegati. La decontribuzione premia, sempre in rapporto al reddito, in modo particolare i giovani, soprattutto nella classe fino a 35 anni, e benché i differenziali siano molto meno pronunciati, i giovani risultano più avvantaggiati in termini relativi anche nel caso della riforma Irpef. La diversa portata redistributiva dei due istituti si manifesta, anche se in misura appena percettibile, nei differenziali per genere che vedono le donne premiate in termini di incidenza del beneficio. Un'ultima riflessione merita la questione del contenimento e della razionalizzazione delle spese fiscali, un altro degli obiettivi perseguiti dalla delega fiscale.

Complessivamente, il taglio delle detrazioni per oneri contribuisce in misura limitata alla copertura della riforma, consentendo di ridurre l’onere complessivo di poco più del 5 per cento. Inoltre, l’introduzione di un ulteriore criterio di contenimento delle detrazioni rispetto a quello recentemente introdotto (riduzione progressiva delle detrazioni per redditi oltre i 120.000 euro) non sembra contribuire alla semplificazione del quadro normativo relativo alle spese fiscali.